統計:一個簡單的幾何平均數的運算範例

幾何平均數相較於生活中最常用到的算術平均數(Arithmetic Average)而言,來的比較難計算(以人類徒手計算的觀點),但是在某些情況下,卻更能夠抵抗雜訊(突波)的干擾,更真實的反映出人類期望看到的狀態。

舉例來說,想要依照收入來換算平均一個國家的人民的幸福指數,假設這個國家的中產階級(鐘型曲線中間)年收入約為80萬,可能在尾端年收入10萬的人,其心目中感到的幸福指數,不見得一定是中產階級的0.125倍而已。同樣的道理,可能這個國家的頂級富豪年收入是1億,其心中的幸福指數,也不可能是中產階級的125倍。這鐘型曲線的兩端,都是屬於統計上面的雜訊,透過幾何平均計算,我們可以將平均值取得「較不為那麼敏感」。

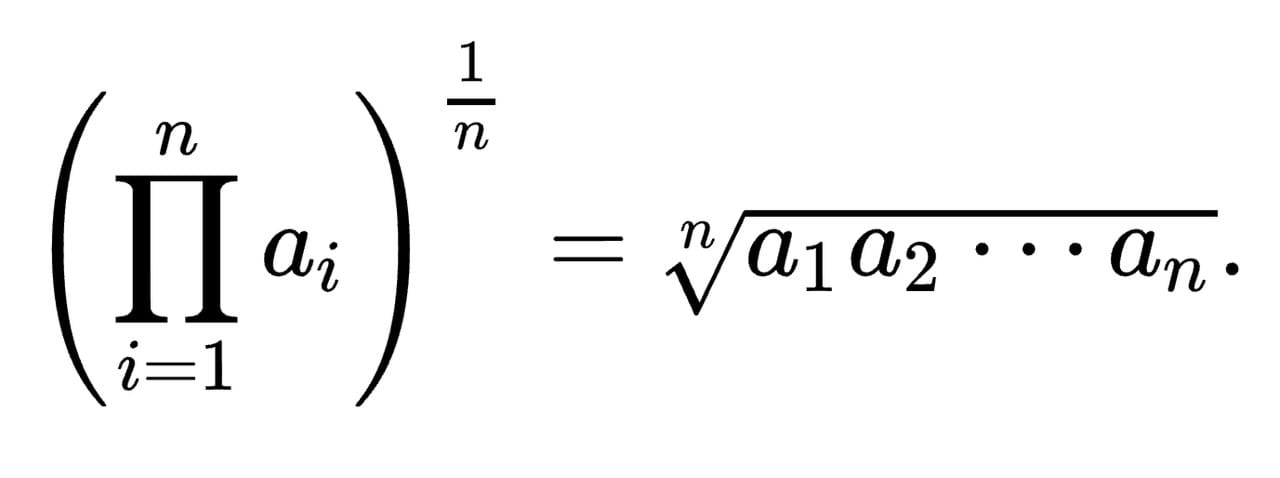

簡單的說,如果有一個數列接近自然分布,那麼幾何平均數的意義會更具有參考價值。幾何平均數的公式如下所示:

幾何平均數(Geometric mean)的「單純數列」計算範例

假設有一個數列為「1、4、5、6、7、3、8、4、9」,那麼其算術平均數(X̄)為:5.2,其幾何平均數的計算過程如下所示:

1 x 4 x 5 x 6 x 7 x 3 x 8 x 4 x 9 = 725760

725760 ^ (1/9) = 4.4791(GM)

幾何平均數(Geometric mean)的「定存年利率」計算範例

假設有一個銀行,其定存利率的變化過程為:1.5%維持2.3年、2.1%維持1.2年、1.8%維持0.8年、1.75%維持1.5年,其幾何平均年利率為:

(1.015 ^ 2.3) X (1.021 ^ 1.2) X (1.018 ^ 0.8) X (1.0175 ^ 1.5) = 1.1046

(1.1046 ^ (1/(2.3 + 1.2 + 0.8 + 1.5))) - 1 = 1.73%(GM)

幾何平均數(Geometric mean)的「年化報酬率」計算範例

年化報酬率(Annualized Rate of Return)一直是投資理財的重點計算方法,而幾何平均數在這邊被利用的有點巧妙,有經過前面幾個範例的介紹,應該都可以看出一點,就是幾何平均不適用「負值」,因為在相乘運算過程的正負之間會影響到結果的判讀。然而哪個投資不會虧損?總會有幾年的報酬率是負數的吧?因此我們會透過先統一+1,之後結果再去統一減去1的技巧,來將負值的詭異點破除。

小明去年五年之間,每一個年度的投資報酬如下:

第一年 10%

第二年 8%

第三年 -12%(大虧)

第四年 5%

第五年 7%

計算小明這五年的年化報酬率為:

//先統一將每年的報酬率加一消除負獲利,再將其相乘。

1.1 X 1.08 X 0.88 X 1.05 X 1.07 = 1.1745

1.1745 ^ (1/5) = 1.0327

//將計算出來的幾何平均值減去一,回歸正常

1.032 - 1 = 3.27%

所以小明的年化報酬率是3.27%喔,看起來也是還好而已嘛!:P

相關連結:

- 統計:常態分佈、平均值、變異數與標準差

- 統計:一個簡單的樣本變異係數的運算範例

- 統計:一個簡單的幾何平均數的運算範例

- 統計:比較平均數法、T檢定、F檢定、p顯著性之說明

- 統計:獨立樣本T檢定之適用範圍與SPSS操作

- 統計:成對樣本T檢定之適用範圍與SPSS操作

- 統計:單因子變異數分析One-Way ANOVA之適用範圍與SPSS操作

- 統計:多因子變異數分析Two-Way ANOVA之適用範圍與SPSS操作

- 統計:皮爾森相關係數Pearson Correlation之適用範圍與SPSS操作

- 統計:線性迴歸Linear Regression之適用範圍與SPSS操作

20211018修正

感謝網友phi來信針對「定存年利率」勘誤,敝人將1.8%在計算過程中誤植導致計算錯誤,網頁內文已經修正,再次感謝phi網友的熱心協助。